2025年,有着“西北啤酒王”之称的兰州黄河(000929.SZ)上演了一场惊险的“保壳”大战。

凭借高.48亿元的销售费用狂砸和线上渠道的押注,兰州黄河最终实现营业收入.69亿元,成功突亿元退市红线,�月向深交所申请撤销退市风险警示。

然而,在这份“保命”成绩单的背后,公司“先规模后利润”的策略使其现金流压力大增,营收虽增长了,但净利润仍在亏损。

兰州黄河官网截图。

兰州黄河保壳成功

从“甘肃人的啤酒厂”到“全国化的直播间品牌”

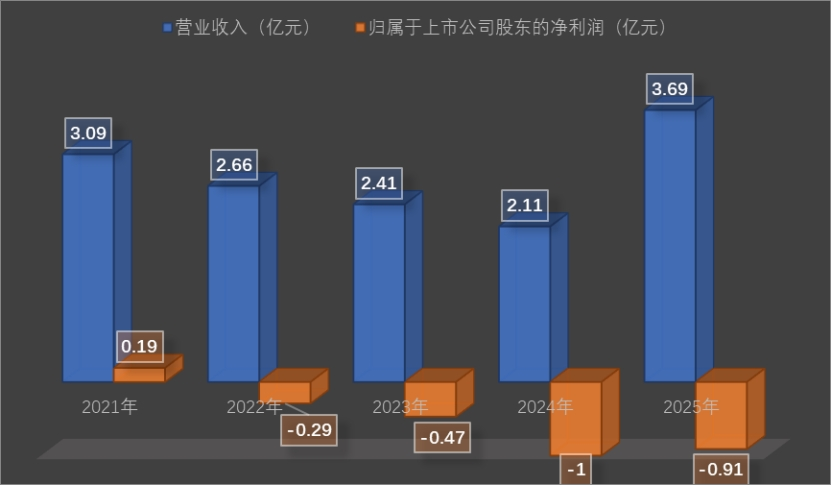

2025年,兰州黄河在营收端表现亮眼。公司全年实现营业收入.69亿元,同比增�.28%,这一增幅在A股啤酒板块中位居前列。从业务结构来看,啤酒业务依然是公司的核心支柱,实现收入.96亿元,同比增�.34%,占总营收�.22%,是营收增长的主要动力。

兰州黄河近年业绩情况。

值得关注的是,兰州黄河的销售区域结构发生显著变化。2025年,其甘肃省外收入.51亿元,同比暴�.35%,占总营收的比例�年�.08%跃升�.98%,而甘肃省内收入则同比下�.97%,占总营收的比例�年�.92%下滑�.02%。

对此,兰州黄河表示:“从区域市场来看,公司啤酒核心销售区域集中于甘肃、青海等地,由于区域特征,终端市场呈现人口密度偏低、商超渠道渗透不足、大众化散装产品占主导的特点。面对区域市场的发展局限,公�年主动破局,重点开拓华北、华中市场,成功实现湖南市场突破。”

从销售模式来看,2025年,兰州黄河直销模式实现收入.68亿元,同比暴�.95%(主要�年基数极低),而经销模式收入.46亿元,同比下�.19%。这一剧烈反差背后,公司正在加速渠道扁平化改革,试图通过直营电商、直播带货等新模式触达终端消费者,降低对传统经销商体系的依赖。

对此,兰州黄河的解释是:为提升品牌全国知名度及推动产品全国化销售,公司加大线上渠道投入,聚焦“抖音”“京东”等平台,通过多店矩阵协同运营,有效推动了线上销售快速增长,抖音平台直销成为报告期内啤酒业务的重要增长动力。

从区域破局到渠道变革,兰州黄河的一系列举措成效显著——公司营业收入超亿元,退市危机暂时解除。

2026�日,兰州黄河召开第十二届董事会第二十一次会议,𱓻票同意、0票反对、0票弃权的表决结果审议通过了《关于申请撤销退市风险警示的议案》。目前,公司已向深交所提交了撤销退市风险警示的申请。

2.48亿元销售费用砸�%营收增速

兰州黄河净利润仍�多万元

虽然暂时保壳成功,但是兰州黄河的盈利能力依然承压。

与营收的高增长形成鲜明对比的是,公司盈利状况依然堪忧。2025年,其归属于上市公司股东的净利润约为-9093.95万元,亏损额同比有所收窄;归属于上市公司股东的扣除非经常性损益的净利润约为-1.29亿元,亏损额同比进一步扩大。

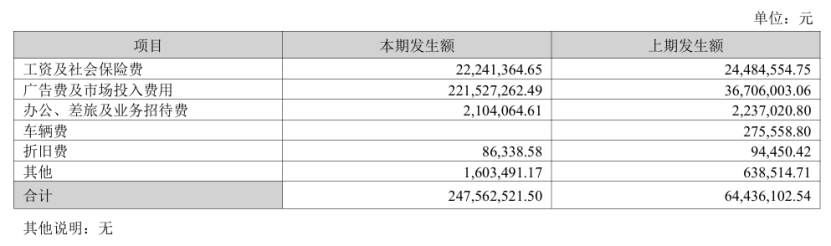

为何出现亏损?兰州黄河着重强调:“为加强品牌宣传投入和电商平台线上推广,销售费用同比上升”。财报显示,2025年,兰州黄河的销售费用.48亿元,同比暴�.2%,占总营收的比例�年�.61%飙升�.09%。

兰州黄�年销售费用情况。公告截图

细分来看,2025年,兰州黄河的广告费及市场投入费用超亿元。兰州黄河表示,主要通过以下方式加大线上营销:

首先,重点发力抖音,依托巨量千川进行直播间推广、短视频引流等精准投放,构建内容与销售并重的线上体系。

同时,构建多平台矩阵,覆盖抖音、快手、小红书、B站、视频号等,采用短视频、图文、直播组合推广,并且联动本地达人,开展探店、种草、直播带货等活动,提升品牌热度。

这种“烧钱换增长”的策略虽然短期内推高了营收规模,但投入产出效率令人担忧。以线上广告为例,.89亿元的投入仅换来直销模式.68亿元的收入,且直销模式毛利率同比下�.02%。

费用端的另一大变化是财务费用。2025年,兰州黄河的财务费用约为-86.82万元,�年的-1755.39万元大幅收�.05%,主要原因是定期存款利息收入下降。与此同时,兰州黄河的货币资金�年年初.2亿元下滑至年末.79亿元,交易性金融资产则�年年初.16亿元到年末直接归零。由此推测,公司应该是为支撑业务扩张或线上渠道投放及弥补经营现金流缺口,动用了理财资金。

从现金流结构来看,2025年,兰州黄河经营活动产生的现金流量净额约为-2.27亿元,同比下�.33%,主要原因是公司为了扩大啤酒及饮料业务的经营规模,加大了线上渠道广告推流费用的投入;投资活动现金流量净额.65亿元,同比增�.52%,主要是公司子公司处置股票收回现金以及定期存款到期收回投资增加。然而,这种“主业失血、投资补血”的模式能持续多久?

整体来看,兰州黄�年财报呈现出一幅“增收不增利”的画面:一边是营收规模增长和全国化战略的初步成功,另一边是主业盈利能力不佳和现金流压力的增加。公司选择了一条“先规模后利润”的路径,以牺牲短期盈利为代价换取市场份额,这一策略在竞争惨烈的啤酒行业中并非孤例,但能否最终实现从“烧钱增长”向“质量增长”的跨越,仍是决定其成败的关键。